Najlepší darček pre vaše dieťa? Zabezpečte mu lepšiu budúcnosť.

Aby sa naše deti mali v dospelosti spokojne, mohli si plniť svoje sny, je dobré na to myslieť už od ich narodenia. Najväčšia výhoda pri investovaní pre deti je dlhý časový horizont, vďaka ktorému sa budú investované peniaze zhodnocovať. Netreba preto myslieť iba na krátkodobé ciele detí, ale aj na tie dlhodobé. O možnostiach investovania pre deti, prečo nielen sporiť alebo aj využívať investičné nástroje na trhu sa porozprávame s odborníkom na financie Mgr. Mariánom Petreje RSc.

V tomto článku sa dozviete:

- kedy začať s investovaním

- čo všetko treba zvážiť pri stanovení sumy sporenia

- koľko stojí štúdium na VŠ

- sporiť alebo investovať?

- jednotlivé možnosti investovania

Kedy začať?

Najčastejšia otázka, ktorú si položí každý rodič. Kedy je ten ideálny čas začať dieťaťu odkladať peniaze? Mnoho rodičov na to začne myslieť, keď dieťa nastúpi do školy, začínajú sa zamýšľať nad jeho budúcnosťou, ako mu pomôcť plniť si svoje sny a ciele. Ale čas rýchlo beží a z malého prváčika sa stáva veľký školák, je to správne načasovanie?

Mnoho odborníkov sa zhoduje, že by sme deťom mali začať sporiť už od prvých mesiacov po narodení, najneskôr po dovŕšení prvého roka. Takto vieme dieťaťu odkladať nižšie sumy na mesačnej báze, ktoré nezaťažujú rodinný rozpočet a zhodnotenie úspor je rozložené na dlhší čas.

Čo v prípade, ak nesporíte deťom od narodenia a rozhodli ste sa sporiť neskôr? Finančný odborník Petreje uvádza, že sa dá začať sporiť kedykoľvek. „Nikdy nie je neskoro začať. Každé odložené Euro pomôže. No rodič sa musí pripraviť na to, že bude musieť odkladať vyššiu sumu, aby dobehol stratené zhodnotenie za prvé roky života dieťaťa. Napríklad pri 20-ročnom horizonte bude musieť odkladať 1,5 násobne viac, ak začne sporiť až v 10-tich rokoch dieťaťa.“

Dôležitý je cieľ, ktorý si zvolíme

Zvoliť si cieľ je kľúčový bod, ktorý nám pomôže rozhodnúť sa, aký spôsob sporenia zvolíme. Ideme sporiť na vzdelanie, alebo budeme odkladať na prvé bývanie, auto, či vodičský preukaz? Ako aj finančný odborník spomína: „Klientov na stretnutiach nabádam, aby čo najviac konkretizovali svoj cieľ. Čím jasnejšia predstava, tým väčšia šanca, že v sporení vytrvajú a cieľ naplnia.“ Okrem týchto dlhodobých cieľov, je vhodné stanoviť si aj krátkodobé ciele, kde treba zvážiť krúžky, športové pomôcky, hudobný nástroj a podobne. Pri zodpovedaní si týchto otázok budeme vedieť ako dlho potrebujeme sporiť, akú cieľovú sumu si potrebujeme stanoviť, aký spôsob sporenia si zvolíme. Keď začneme už od narodenia, budeme na jednotlivé výdavky pripravení.

Koľko odkladať a ako často?

Aj s malou sumou napr. 20 až 30 Eur mesačne môžeme nasporiť dieťaťu peknú sumu, ktorú využije na štart do života alebo na štúdium. Je dôležité začať včas a investovať pravidelne. V prípade, že nemáte financie nazvyš, využiť môžete rodinné prídavky z ÚPSVaR, ktoré sú vo výške 60 Eur mesačne na každé jedno nezaopatrené dieťa.

Sporenie na vzdelanie pre dieťa

Ani vzdelanie nie je bezplatné, aj keď na Slovensku je štúdiu na VŠ bezplatné, vedľajšie výdavky s tým spojené sa odhadujú pri päťročnom štúdiu minimálne na sumu 15-tisíc Eur.

Ak chce vaše dieťa študovať zahraničí táto suma sa vyšplhá ešte vyššie, napríklad v USA stojí aj viac ako 50-tisíc Eur.

Štúdium na VŠ každoročne stúpa, oproti 90-tym rokom minulého storočia je záujem študovať vysokoškolské štúdium dvakrát taký. Štatistiky poukazujú aj na fakt, že čoraz viac študentov odchádza študovať do zahraničia.

Aká je suma štúdia v zahraničí?

Odhaduje sa, že mesačné výdavky jedného študenta sú vo výške 350 – 700 Eur mesačne. Závisí to najmä od skutočnosti, či vaše dieťa navštevuje školu v mieste bydliska alebo za školou cestuje do iného mesta, tu vznikajú náklady na cestovanie a ubytovanie.

Odhad, ako sme už uviedli, pri päťročnom štúdiu je minimálne 15-tisíc Eur. No táto suma bude spolu s infláciou rásť.

Najväčšie náklady na štúdium sú vtedy, ak sa dieťa rozhodne ísť študovať do zahraničia.

Prehľad nákladov na školné niekoľkých univerzít v zahraničí:

Sporiť, či investovať? Čo je výhodnejšie?

Ako rodič máte dve možnosti, ako investovať do budúcnosti: sporiť peniaze na bežnom bankovom účte alebo využiť investovanie a vstúpiť na finančné trhy.

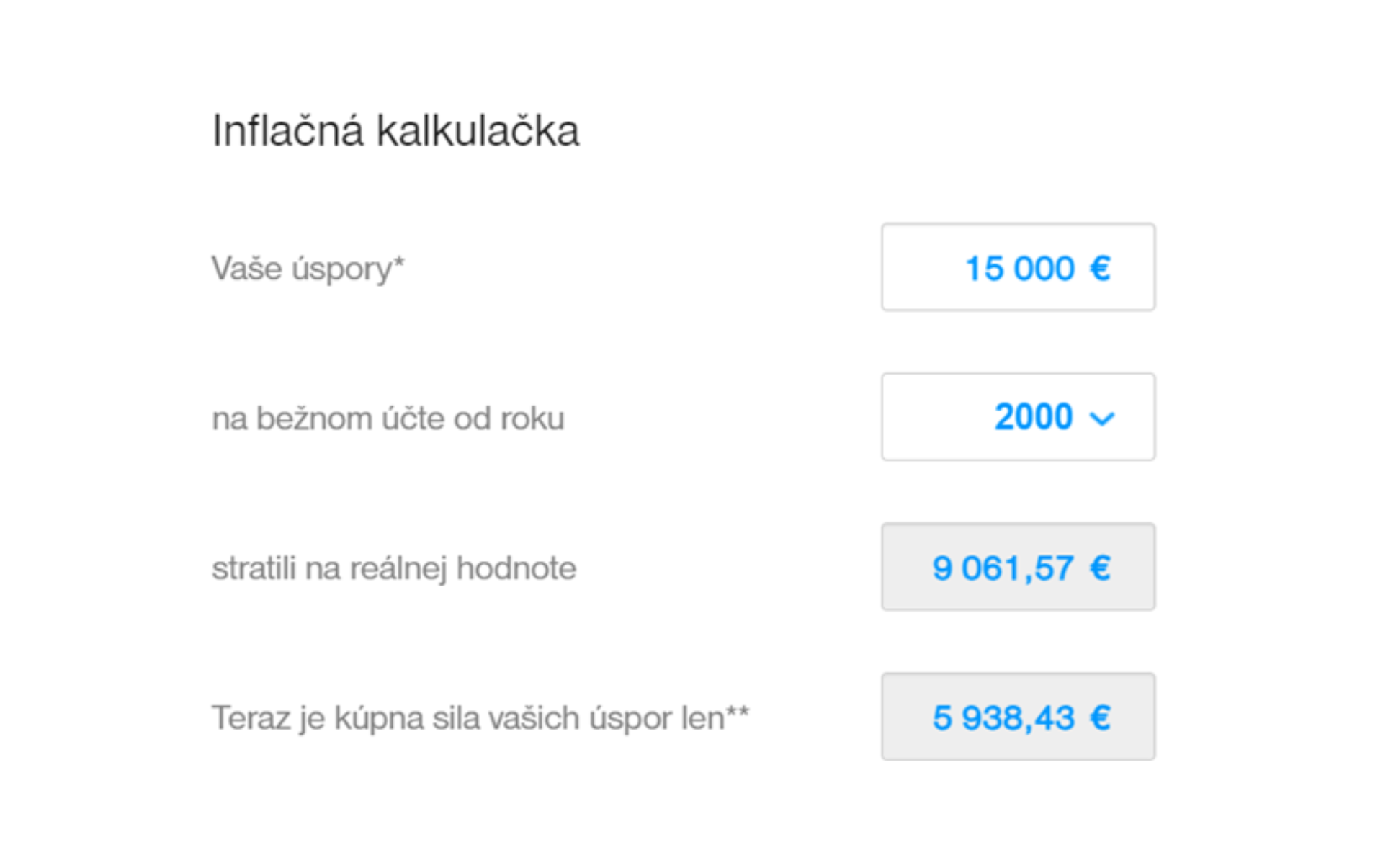

V súčasnosti rastie záujem o investovanie. Žiaľ sporenie v banke na termínovaných vkladoch nie je výhodné, úrok tu dosiahne maximálne 2,8 percenta, čo nepokrýva ani tretinu inflácie.

Tu je príklad vašich úspor na bežnom účte pri sume 15-tisíc Eur.

A kam teda investovať?

Ako náš finančný odborník Petreje uvádza: „Najlepším nástrojom sú v súčasnosti podielové fondy, ktoré spravujú profesionáli alebo pasívne investičné ETF fondy. Podielové fondy majú v ponuke banky na Slovensku, ich nevýhodou sú však vysoké poplatky za správu, ako v prípade ETF fondov. Pri dlhodobejších cieľoch ako je napríklad štúdium, odporúčam zvážiť investičné možnosti s vyšším potenciálom výnosu. ETF fondy sú veľmi efektívnym spôsobom, ako rozložiť svoje investície a znížiť riziko. Majú nízke poplatky a jednoduchú správu, čo z nich robia ideálny nástroj pre dlhodobé investovanie Pri krátkodobých cieľoch je vhodnejšie zvoliť konzervatívnejšie nástroje, ako sú dlhopisy, či peňažné fondy.“

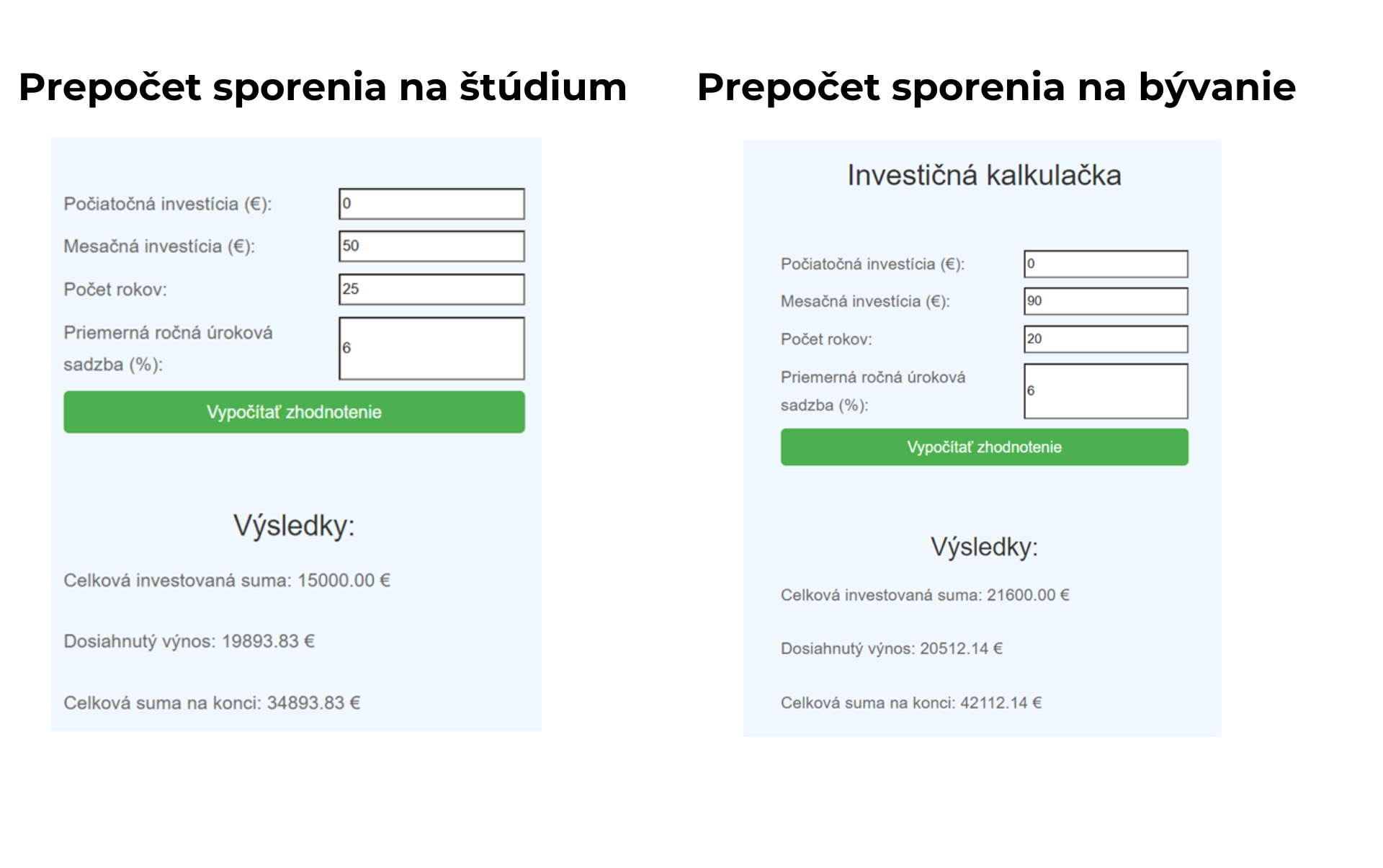

Príklady sporenia cez ETF fondy:

Sporenie na vstupný kapitál na bývanie pre vaše dieťa. Pri kúpnej cene nehnuteľnosti vo výške 200 tisíc Eur, potrebujete mať vlastné zdroje vo výške 20 %. V prepočte hore vpravo máte uvedené, koľko treba investovať pri dobe 20 rokov, aby ste túto výšku dosiahli.

Diverzifikácia investícií pre zníženie rizika

„Rozločenie investícií je jedným z dôležitých aspektov pre bezpečné investovanie. Nemali by ste vložiť všetky svoje úspory do jedného druhu investície. Rozdeľte svoje peniaze medzi viacero aktív, ako sú akcie, dlhopisy, nehnuteľnosti, či hotovosť. Znížite tak riziko straty a zvýšite potenciál výnosu. Napríklad, keď dlhopisy klesajú, naopak akcie môžu rásť a podobne“, vysvetľuje finančný odborník Petreje.

Pri investovaní je dobré zvážiť cieľ, časový horizont a rizikový profil rodiča. Kľúčové je dodržať pravidelnosť.

Odporúčame sporiť deťom na oddelených účtoch. Teda jeden účet by nemal byť pre viac detí spoločne. Taktiež by nemalo byť sporenie na jednom účte aj s rodičmi, nakoľko je tam odlišný časový horizont.

Každé dieťa má inú dobu nástupu na vysokú školu a teda aj čas, kedy bude peniaze vyberať. S tým súvisí aj schopnosť akceptovať riziko, pri menších deťoch sa oplatí zvážiť vyššie riziko, pri ktorom majú väčšiu možnosť dostať sa k vyšším výnosom.

Mgr. Petreje, RSc. radí, aby sme sa v oblasti investovania neustále vzdelávali. „Ak si nie ste istí, alebo nemáte dostatok času na správu svojich investícií, zvážte spoluprácu s finančným poradcom“.

Na záver finančný odborník dodáva: „Investovanie pre budúcnosť vašich detí je jedným z najlepších darov, ktoré im môžete poskytnúť. Správnym a bezpečným prístupom môžete zabezpečiť, že budú mať finančnú stabilitu a príležitosti, ktoré im umožnia plniť si svoje sny a ciele."

Zdroje:

www.forbes.sk

www.openiazoch.sk

wwww.prosight.sk