Ako financovať svoje vysnívané bývanie?

Mať vlastné bývanie je sen mnohých ľudí. No ako sa k nemu dostať? Jednou z najčastejších možností ako Slováci financujú svoje bývanie je hypotekárny úver. Výška a podmienky ako získať úver sa počas rokov mení. Aké máte možnosti, akú výšku úveru vám banka schváli a na akú dobu si treba zafixovať úroky sa porozprávame s Mgr. Radoslavom Trubianskym, ktorý je CEO Arise.

V tomto článku sa dozviete:

- Aké je najvyššie možné dostupné financovanie

- Aké sú možnosti pre dofinancovanie úveru,

- Aké sú limity na výšku splátok a celkovej výšky úveru,

- Naše tipy z praxe

Druhy hypoték a schvaľovací proces

Najčastejším typom hypotéky u nás je účelová hypotéka, teda je potrebné preukázať účel využitia požičaných finančných prostriedkov. Finančné prostriedky je možné použiť len na kúpu, výstavbu alebo zmenu (nadstavba, prístavba) nehnuteľnosti. Pri bezúčelovej hypotéke je úver tiež zabezpečený nehnuteľnosťou, no finančné prostriedky sa nemusia použiť na kúpu či výstavbu nehnuteľnosti. Tento typ úveru sa často využíva ako zdroj pri dofinancovaní bytu, či domu, na ktorú žiadatelia nedostanú 100 % hypotéky.

V súčasnosti sa už neponúkajú úvery, ktoré poskytujú 100% financovanie nehnuteľnosti. Banky na základe odporúčania NBS spred niekoľkých rokov znížili pomer LTV (loan to value), ten vyjadruje pomer medzi výškou úveru a hodnotou nehnuteľnosti, na 80-90 %. Výška financovania môže byť rôzna, najčastejšie je to však 80 % z kúpnej ceny nehnuteľnosti. „Aktuálna situácia je taká, že ak chcete 90 % financovanie, je to na výnimku, z našich skúseností najväčšia šanca ako ju získať je podať žiadosť o hypotekárny úver na začiatku kalendárneho kvartálu a byt sa musí nachádzať v krajskom meste", ozrejmuje Mgr. Trubiansky.

Do schvaľovacieho procesu spadá viacero premenných. Banka zohľadňuje všetky úveru, ktoré už máte. Ak už nejaký úver splácate, maximálna suma, ktorú si môžete požičať sa tak automaticky zníži o výšku vášho súčasného úveru.

Zdroj: Canva

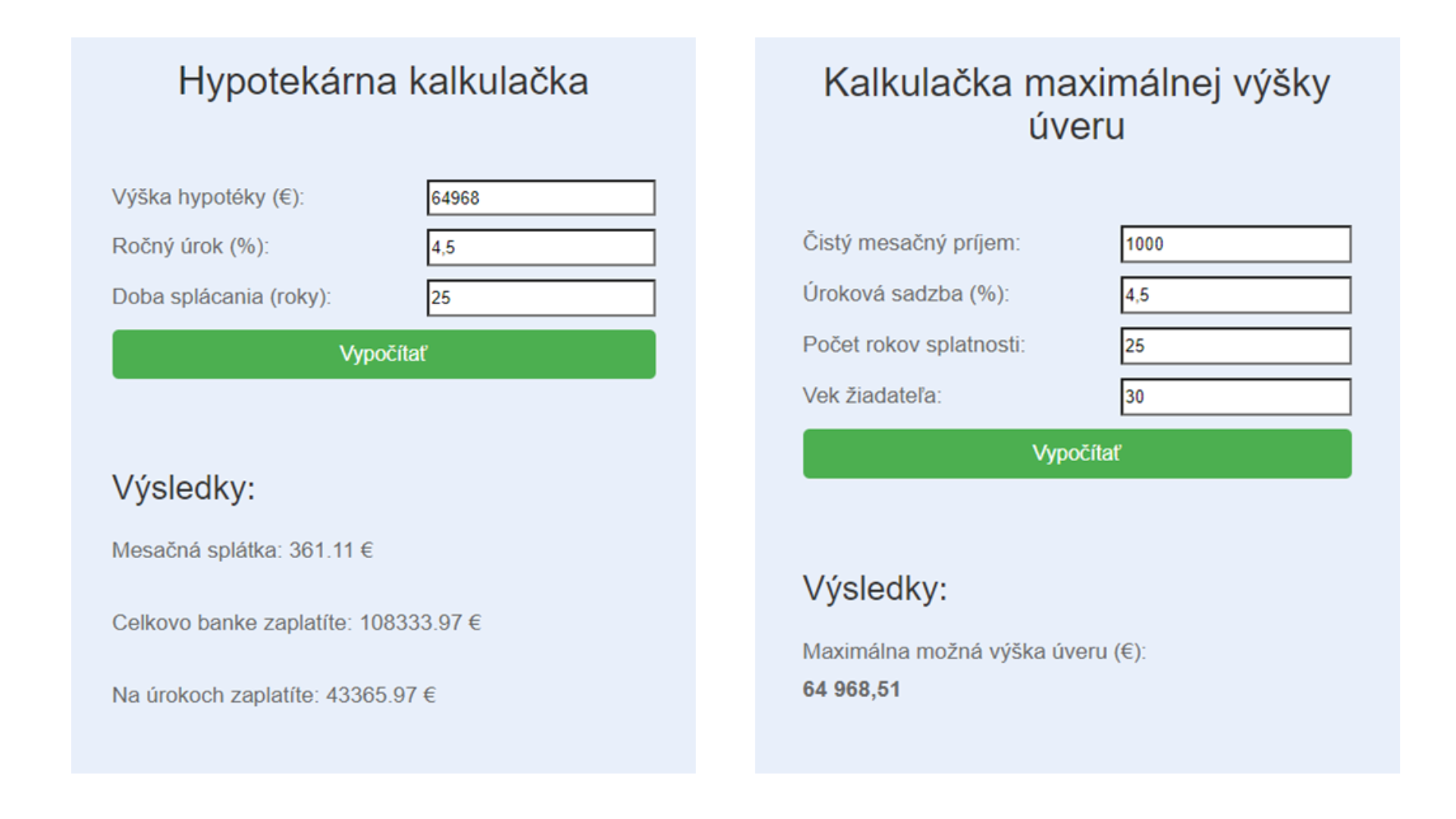

Kalkulačka maximálnej výšky úveru

Na to, aby ste mohli zistiť, koľko vám banka poskytne finančných prostriedkov existuje kalkulačka maximálnej výšky úveru. Zadáte do nej svoj čistý mesačný príjem, úrokovú sadbu, počet rokov splatnosti a váš vek.

Tu je jeden príklad výpočtu maximálnej možnej výšky úveru:

Zdroj: www.finsider.sk

Kalkulačka maximálnej výšky úveru zohľadňuje 2 kritéria, ktoré NBS sleduje. Prvé je limit výšky splátok úveru (DSTI) a druhé kritérium je limit na celkovú výšku všetkých úverov (DTI).

Zdroj: Canva

Limit výšky splátok úveru a limit celkovej výšky všetkých úverov

Limit výšky splátok úverov (DSTI)

Tento limit hovorí o tom, akú výšku z nášho čistého príjmu môžu tvoriť splátky úverov. Vďaka tomuto limitu sa vytvára rezerva v príjmoch a znižuje tak riziku, že sa úver prestane splácať, chráni dlžníka a aj veriteľa. V praxi to funguje nasledovne, z príjmu žiadateľa sa odpočíta životné minimum (od 1.7.2024 268,88 € ) a 60 % tejto sumy tvorí maximálnu splátku, ktorú si môže dlžník požičať. Tak ako uvádzame v kalkulačke vyššie pri čistej mzde 1 000 Eur vychádza maximálna možná splátka 361 Eur. Kalkulačka na základe maximálnej možnej splátky výšky úrokovej sadzby a takisto doby splatnosti vypočíta výšku úveru. V tomto prípade je maximálna možná výška úveru 64 968,51 Eur.

Limit celkovej výšky všetkých úverov (DTI) a znižovanie výšky úveru podľa veku

Toto pravidlo vraví, že by žiadateľova zadlženosť nemala presiahnuť 8-násobok jeho ročného príjmu.

Na základe toho si klient môže požičať, v prípade ak zarába 1 000 Eur v čistom, maximálne 96 tisíc Eur.

Ak máte nad 40 rokov, môžete si požičať ešte o niečo menej. Platí pravidlo, že ľuďom nad 40 rokov sa za každý rok nad tento vek znižuje maximálna výška hypotéky o 0,25 % ročného príjmu. V praxi to znamená, že ak máte vek 41 rokov môžete si požičať maximálne 7,75 násobok svojho ročného príjmu. NBS sa snaží predchádzať tomu, aby ľudia odchádzali do dôchodku s vysokou hypotékou.

Kalkulačka maximálnej výšky úveru kombinuje obe tieto spomínané pravidlá. Ak niekomu vyjde podľa jedného pravidla nižší maximálny úver ako podľa druhého, banka sa musí prikloniť k nižšej sume a požičať nižší úver. Ak v jednom pravidle vyjde 96 tisíc a druhom napríklad 68 tisíc, banka požičia nižšiu sumu, teda 68 tisíc.

Fixácia úrokovej sadzby

Ak uplynie doba fixácie, úroková sadzba sa mení. Počas doby fixácie sa úroková sadzba nemení. Po vypršaní doby sa stanoví nová lehota, ktorá môže byť od 1-10 rokov. V súčasnosti sa úroková sadzba pohybuje okolo 4,5 %, niektoré banky majú tabuľkové sadzby, v iných sa dá jednať o výške úrokovej sadzby. „Pri nízkych úrokových sadzbách odporúčam zvoliť dlhšiu fixáciu a pri vyšších úrokových sadzbách, aké sú napríklad v tomto období odporúčam kratšiu fixáciu na 3 - 4 roky", uvádza Mgr. Trubiansky.

Ako nám môže pomôcť bonita?

Na vyjednanie si nižších úrokových sadzieb zohráva úlohu bonita. Bonitu zlepšujú najmä výška príjmu, dĺžka zamestnania a vysokoškolský titul. Ideálny príklad bonitného klienta je manželský pár, ktorý je zamestnaný, má vysokoškolské vzdelanie, nadštandardný príjem, sú zamestnaní viac ako rok, žiadajú o hypotéku vo výške menej ako 80 percent z celkovej hodnoty nehnuteľnosti.

Výšku úrokovej sadzby ovplyvňuje aj doba splácania hypotéky. Je možnosť nastaviť si ju maximálne na 30 rokov hypotéky a splatná by mala byť maximálne do 65.roku života dlžníka. Sú však výnimky, kedy je banka ochotná predĺžiť dobu splácania na 40 rokov a splatnosť do 70.roku života.

Zdroj: Canva

Ako si požičať viac?

Platí pravidlo, že čím je klient mladší a má vyšší príjem, tým je maximálna výška úveru vyššia. Čím je splatnosť dlhšia, tým je nižšia mesačná splátka. Ak zarábate 1 000 Eur mesačne, v prípade úrokovej sadzby 4 percentá si pri splatnosti 20 rokov môžete zobrať výšku úveru 61 230, pri 25 rokoch je to 68 085 Eur a pri 30 ročnej splatnosti je to 73 167 Eur.

Takisto to je aj s úrokovou sadzbou, čím je nižšia, tým vyššiu sumu úveru si klient môže žiadať. Pri čistej mzde 1 000 Eur si pri úrokovej sadzbe 5,5 percenta a splatnosti 30 rokov môžete požičať 62 738 Eur. Pri úroku 3 percenta by bola výška úveru 81 717 Eur a keď sme tu mali úrokové sadzby 0,5 percenta mohli ste si požičať 96-tisíc. Zastavil by to až limit DTI.

Odporúčanie a tipy z praxe

Mgr. Trubiansky odporúča zvoliť si dobu splatnosti 30 rokov, aby predpísaná splátka do banky bola čo najnižšia a dala sa splácať za každých okolností aj v prípade napríklad nezamestnanosti alebo dlhodobej PN. „Dobu splatnosti vieme následne skrátiť mimoriadnymi splátkami, ktoré sú možné vo výške 30% zo zostatku úveru každý rok bezplatne. Klient si môže zvoliť pri mimoriadnej splátke či chce znížiť mesačnú splátku alebo dobu splatnosti. Našim klientom radíme úver poistiť rizikovým poistením, ale neriešiť ho cez banku, ale v komerčnej poisťovni, ideálne cez sprostredkovateľa, ktorý pomôže s nastavením poistných súm. Základný rozdiel je, že v prípade úmrtia poisteného sa poistné plnenie zo zmluvy uzavretej v banke vyplatí priamo banke. V prípade zmluvy uzavretej v poisťovni sa poistné plnenie vyplatí priamo oprávnenej osobe, ktorá sa môže rozhodnúť, či bude v úvere pokračovať ďalej v splácaní alebo ho vyplatí z poistného plnenia. Samozrejme základné odporúčanie je mať 20% vlastných zdrojov z kúpnej sumy nehnuteľnosť a okrem toho ideálne aj 6 mesačnú rezervu vo výške mesačných výdavkov", uvádza.

Zdroj: Canva

Financovanie vysnívaného bývania je komplexný proces, ktorý si vyžaduje dôkladnú prípravu a znalosti. Dúfame, že vám tento článok poskytol užitočné informácie a pomôže vám lepšie sa zorientovať v možnostiach a krokoch, ktoré vás čakajú na ceste k vlastnému bývaniu. Ak máte akékoľvek otázky alebo potrebujete ďalšie rady, neváhajte sa na nás obrátiť. Sme tu, aby sme vám pomohli splniť váš sen o vlastnom domove.

Zdroje:

www.finsider.sk

www.prosight.sk

www.nehnutelnosti.sk